Negli ultimi giorni sono stati diffusi gli indicatori relativi al Pil e all’inflazione di principali paesi europei, che evidenziano marcate differenze da una nazione all’altra. Cerchiamo di mettere ordine tra i dati più recenti, analizzandone le differenze e alcuni dei motivi sottostanti.

Italia: Pil in flessione, inflazione in calo

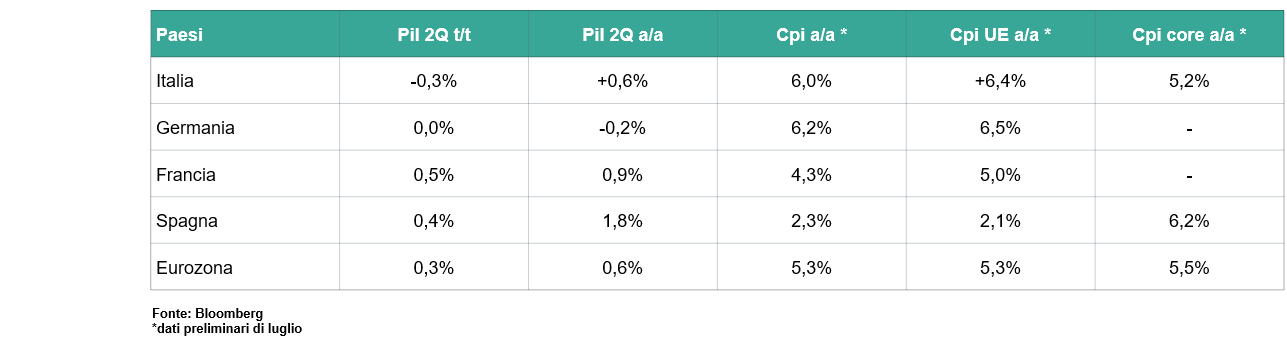

L’economia italiana, secondo la stima preliminare dell’Istat, ha registrato una flessione dello 0,3% nel secondo trimestre del 2023 rispetto al primo trimestre dell’anno e un aumento tendenziale dello 0,6%, che rappresenta la decima crescita consecutiva.

Questo risultato, come spiega lo stesso Istituto Nazionale di Statistica, “è dovuto ad una flessione sia del settore primario, sia di quello industriale, a fronte di una moderata crescita del comparto dei servizi. Dal lato della domanda la flessione proviene dalla componente nazionale al lordo delle scorte, con la componente estera netta che ha fornito un apporto nullo.”

In termini di variazione acquisita per il 2023 la crescita si attesta nel secondo trimestre allo 0,8%, in lieve discesa rispetto al +0,9% del primo trimestre. Ricordiamo che il Fondo Monetario Internazionale ha recentemente rivisto al rialzo le stime di crescita dell’Italia (+0,4 pp a +1,1%), la cui performance quest’anno dovrebbe essere migliore di quelle di Germania, Francia e della media dell’area euro.

L’inflazione ha rallentato ai minimi da aprile 2022 (+6,0%), grazie alla frenata dei prodotti alimentari lavorati e dei servizi, oltre all’evoluzione positiva dei prezzi dei beni energetici. L’inflazione di fondo passa dal 5,6% al +5,2%. In attenuazione, per il quinto mese consecutivo, anche la dinamica tendenziale del “carrello della spesa”, scesa a luglio al +10,4%.

Germania: economia stagnante, migliora l’inflazione

Dopo due trimestri consecutivi di contrazione, la Germania è uscita dalla recessione tecnica invernale. Tuttavia, l’economia tedesca è rimasta stagnante, lasciando interrogativi sulla salute della locomotiva europea e spingendo alcuni esperti a parlare di stagflazione.

Tra aprile e giugno, la ripresa dei consumi privati ha contribuito a stabilizzare l’economia, ma il Paese continua a soffrire il crollo della produzione che dura ormai da un anno e le prospettive per i prossimi mesi rimangono oscure, anche alla luce di un rallentamento della domanda nel settore dei servizi.

Secondo molti analisti, l’economia tedesca potrebbe essere l’unica tra le grandi d’Europa a contrarsi quest’anno: il Fmi stima un calo del Pil pari allo 0,3% nel 2023 e la stessa Bundesbank prevede un -0,5%.

Come spiegato da Confindustria nel report sulla congiuntura del mese di luglio, “la Germania è tra i principali mercati per i beni italiani: le nostre imprese sono fornitrici di varie industrie tedesche, specie nell’automotive e soprattutto di beni intermedi; quando l’industria tedesca frena, si ha un impatto negativo sulla produzione italiana, ma la sua tenuta nel 2023 dovrebbe evitare impulsi negativi ulteriori. Tuttavia, la debolezza tedesca nei consumi potrebbe frenare il PIL italiano, colpendo sia il nostro export di beni finali, sia il turismo di tedeschi in Italia, che genera per noi un forte export di servizi.”

Nel frattempo, l’inflazione ha rallentato più delle attese, dal 6,8 al 6,5% (indice armonizzato UE), pur restando troppo elevata rispetto al target del 2% fissato dalla Bce per il medio termine.

Francia: sorprese positive da crescita e prezzi

L’economia francese è cresciuta molto più rapidamente del previsto nel secondo trimestre dell’anno mentre l’inflazione è diminuita a sorpresa a luglio, attestandosi al 5,0%

Il ministro delle finanze francese, Bruno Le Maire, ha descritto come “notevole” la performance dell’economia transalpina, confermando la previsione del governo per un’espansione dell’1% nel 2023. “Per la prima volta, la crescita è guidata dalle esportazioni e dagli investimenti delle imprese molto più che dalla spesa dei consumatori”, ha dichiarato alla radio francese.

Ricordiamo che il Fmi ha ritoccato al rialzo la sima sul Pil della Francia a +0,8% per quest’anno (+0,1 punti percentuali).

Spagna: rimbalzo inflazione e crescita meno rapida

L’economia spagnola ha registrato una crescita del Pil dello 0,4% congiunturale e dell’1,8% su base annua, in rallentamento rispetto al 1Q (+0,5% e +4,2% rispettivamente). Nei giorni scorsi, il Fmi ha attuato una forte revisione al rialzo delle stime, prevedendo per la Spagna un’espansione del 2,5% nel 2023.

L’inflazione invece è tornata leggermente a crescere (dato armonizzato da 1,6% a 2,1%), pur rimanendo l’unica in Europa vicina al target del 2% della Bce, grazie soprattutto al calo significativo dei prezzi del gas e dell’elettricità rispetto ai picchi della scorsa estate. Inoltre, il raffreddamento dei prezzi del petrolio sul mercato internazionale ha contribuito a far sgonfiare i prezzi dei carburanti, influendo positivamente sulla componente dei trasporti dell’indice dei prezzi al consumo, che in Spagna ha un peso del 14% nel paniere generale dell’inflazione.

Questa diminuzione si è ripercossa su altri settori economici, come quello alimentare, che rappresenta il 22% del tasso di inflazione complessivo spagnolo. A sua volta, il calo dei prezzi dei beni alimentari ha giovato al settore degli alberghi e dei ristoranti (che pesa per il 14%).

Eurozona: inflazione core resta elevata, Pil sopra attese

L’inflazione della zona euro ha frenato dal 5,5 al 5,3%, ma il dato core si è confermato stabile al 5,5%, deludendo gli analisti che si aspettavano una flessione al 5,4%. Sorpresa positiva, invece, sul fronte del Pil, in crescita dello 0,3% congiunturale e dello 0,6% tendenziale, rispetto allo 0,2% e allo 0,5% rispettivamente stimati dagli analisti.

Tuttavia, lo scenario resta piuttosto cupo, anche alla luce dell’ultimo rialzo dei tassi da parte della Bce, che ha lasciato aperta la strada ad ulteriori strette se giustificate dai dati. Laddove l’inflazione dovesse rimanere ostinatamente elevata, potrebbero dunque arrivare nuovi aumenti del costo del denaro.

Alla contrazione ormai duratura del settore manifatturiero si sta aggiungendo un rallentamento nel comparto dei servizi. Questo trend potrebbe anche peggiorare al termine della stagione turistica, che per ora alimenta la domanda. La richiesta di prestiti da parte delle imprese sta precipitando a un ritmo record e gli investimenti immobiliari e commerciali mostrano segni di debolezza.

Anche il mercato del lavoro, finora solido, potrebbe subire contraccolpi. Nei prossimi mesi saranno da monitorare le negoziazioni salariali in diversi Paesi, che potrebbero alimentare le pressioni verso l’alto e determinare ripercussioni decisive dal punto di vista dell’inflazione.