BTP, fondi pensione o mattone: chi offre il rendimento maggiore in vista della pensione

Investire per la pensione, puntando su immobili, BTP o fondi pensione? Quale offre il maggior rendimento? Sono queste le domande che si pone un’indagine di Moneyfarm che ha messo a confronto caratteristiche, finalità e rendimenti attesi dell’investimento immobiliare medio con quelli di un BTP e di un fondo pensione, per cercare di fare luce su come sia più opportuno prepararsi all’uscita dal mondo del lavoro.

Investire in mattone, BTP e fondi pensione: i vantaggi e i rischi

Il “mattone” resta tra gli investimenti preferiti dagli italiani, visto che presenta indubbi vantaggi sia dal punto di vista successorio, poiché i beni immobili rientrano automaticamente nell’asse ereditario, sia per il fatto che affitti e prezzi di vendita si rivalutano per effetto dell’inflazione.

Si tratta di investimenti scarsamente liquidi e flessibili in quanto, nella maggior parte dei casi, non possono essere frazionati e necessitano di una cifra di partenza importante di cui disporre. Inoltre, all’investimento immobiliare si associano rischi specifici legati a difficoltà di gestione, reperimento di inquilini, morosità e spese straordinarie.

I BTP e i fondi pensione, viceversa, sono più semplici da gestire, più liquidi rispetto agli immobili e consentono investimenti parziali e progressivi nel tempo, anche se il valore di entrambi gli strumenti è soggetto a oscillazioni in funzione, rispettivamente, dell’andamento dei tassi e dei mercati finanziari sottostanti alle linee di investimento.

Dove trovare maggior rendimento

Per capire quale offre il rendimento maggiore, anzitutto, secondo l’indagine di Moneyfarm, è bene premettere che non tutti gli immobili offrono gli stessi ritorni. Così nelle grandi città italiane il rendimento è leggermente inferiore rispetto alla media nazionale, per via dei costi d’acquisto più elevati, ma il mercato può cambiare in modo significativo da un quartiere a un altro e talvolta anche in funzione della singola via.

Secondo Moneyfarm in sostanza, il rendimento netto nazionale di un immobile in locazione si aggira intorno al 3,1%, mentre a Milano e Roma, complici i costi d’acquisto più elevati, il rendimento scende rispettivamente al 2,7% e al 2,9%.

Se si considera il BTP più lungo attualmente sul mercato, cioè quello con scadenza 2072, la cedola lorda sarebbe pari al 2,15% ma, considerando che il prezzo di acquisto è decisamente inferiore al valore nominale (circa 61), la cedola effettiva, al netto della ritenuta fiscale, è di poco superiore al 3,1%, quindi sovrapponibile alla rendita immobiliare media.

Ma, per capire quale sia, tra immobile e BTP, lo strumento in grado di assicurare il rendimento maggiore nel lungo termine, la variabile chiave è l’inflazione e la capacità degli immobili di adeguare i canoni di affitto e il prezzo di vendita all’aumento dei prezzi.

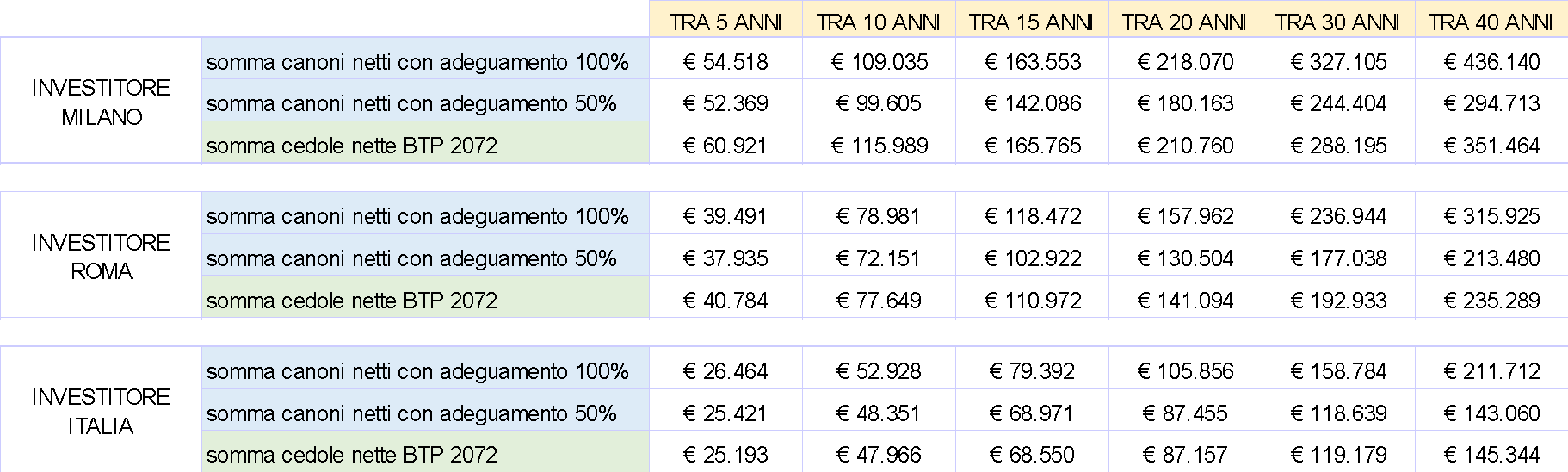

Se il proprietario dell’immobile riuscisse ad adeguare i canoni d’affitto ogni anno in funzione dell’andamento dell’inflazione, l’investimento immobiliare batterebbe il BTP che, per definizione, non si rivaluta per l’inflazione. Dopo 10 anni, infatti, un investimento immobiliare medio con canoni rivalutati al 100% dell’inflazione potrebbe rendere 52.928 euro, contro i 47.966 di un BTP 2072. Il risultato cambierebbe se i canoni d’affitto riuscissero a recuperare solo il 50% dell’inflazione, in tal caso il rendimento a quarant’anni dei due investimenti sarebbe sostanzialmente equivalente: 143.060 dell’immobiliare contro 145.344 euro del BTP.

In conclusione, dice l’indagine, BTP e immobili sembrano essere gli strumenti di investimento più adatti se sono presenti finalità successorie, dunque vi è la necessità di lasciare un valore agli eredi.

Altrimenti, la sfida tra immobili e fondi pensione resta aperta, con i fondi pensione in vantaggio all’aumentare dell’orizzonte temporale disponibile e del profilo di rischio.