Un provvedimento inserito nella manovra esclude i titoli di stato dal calcolo dell’ISEE. Una mossa incoraggiata dal recente successo del BTP Valore, mirata ad incentivare l’acquisto di titoli di Stato da parte dei piccoli investitori. Vediamo le possibili implicazioni.

In manovra una misura per escludere i Btp dal calcolo Isee

Il Governo Meloni ha inserito nell’indice della legge di bilancio una norma per escludere i titoli di Stato dal calcolo dell’Isee (indicatore della situazione economica equivalente). Questo indicatore è utilizzato per valutare e confrontare la situazione economica delle famiglie che intendono richiedere prestazioni sociali agevolate, come indicato sul sito del Ministero del Lavoro e delle Politiche Sociali.

Attualmente, il possesso di BTP e altri titoli di stato italiani influisce sul calcolo del patrimonio degli italiani e quindi sulla determinazione dell’ISEE. In particolare, le informazioni patrimoniali attuali includono la possibile proprietà di titoli di stato italiani, obbligazioni, certificati di deposito e credito, buoni fruttiferi, nonché il valore dei conti correnti, delle azioni o quote di organismi di investimento collettivo di risparmio (O.I.C.R.) italiani o esteri, delle partecipazioni azionarie in società italiane ed estere quotate in mercati regolamentati e altro.

Questo quadro potrebbe però cambiare, con l’esclusione del possesso di BTP e simili nella determinazione del patrimonio mobiliare.

La misura del governo arriva dopo la seconda edizione del BTP Valore, chiusa il 6 ottobre con ordini superiori a 17 miliardi. Un entusiasmo che ha confermato il successo della prima edizione, a giugno, quando il Tesoro aveva incassato oltre 18 miliardi di euro.

Le motivazioni alla base della norma

L’intenzione principale dell’esecutivo è quella di aumentare la quota di titoli di stato nelle mani degli italiani, puntando sui cosiddetti “BTP people”. Il provvedimento, che fa parte del pacchetto famiglia annunciato dalla ministra Eugenia Roccella, rafforza l’attrattiva dei Btp per gli investitori retail.

Il tutto, in un momento storico in cui la Bce ha deciso di alleggerire il proprio bilancio, interrompendo i reinvestimenti di capitale rimborsato nell’ambito dell’Asset Purchase Programme (APP). Al momento, invece, è confermato il reinvestimento dei rimborsi relativi al Pandemic Emergency Purchase Programme (PEPP), almeno fino a fine 2024, sebbene circolino indiscrezioni su una possibile conclusione anticipata.

Ricordiamo che ad oggi i privati costituiscono già una porzione importante dei detentori del debito pubblico italiano. Secondo i dati di Bankitalia, rielaborati nel seguente grafico da Mazziero Research, la quota nelle mani di privati e aziende in Italia (definiti “altri residenti”, per distinguerli da banche e istituzioni finanziarie del Paese), è pari infatti all’11,8% del debito pubblico totale (dati ad agosto 2023).

Aumenta il fabbisogno dello Stato da coprire con emissioni di titoli

Per comprendere meglio l’impatto dei programmi europei e valutare l’ammontare dei flussi netti di titoli che dovranno essere assorbiti dagli investitori privati, è possibile osservare i dati contenuti nell’Audizione della Presidente dell’Ufficio parlamentare di bilancio dopo la diffusione della Nadef 2023.

Come si legge nella nota, alla fine di settembre 2023 il controvalore dei titoli pubblici italiani detenuti dall’Eurosistema era pari a 716 miliardi, di cui 424 miliardi relativamente all’APP e 292 miliardi nell’ambito del PEPP.

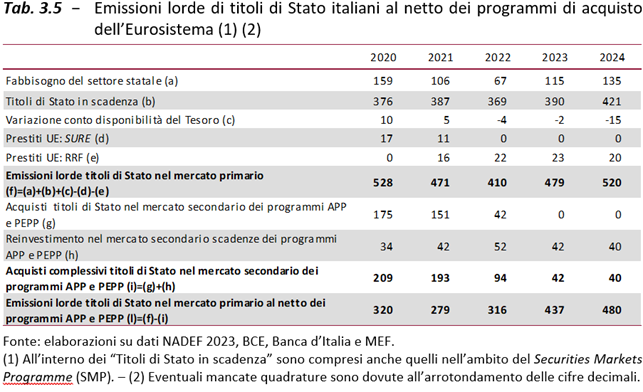

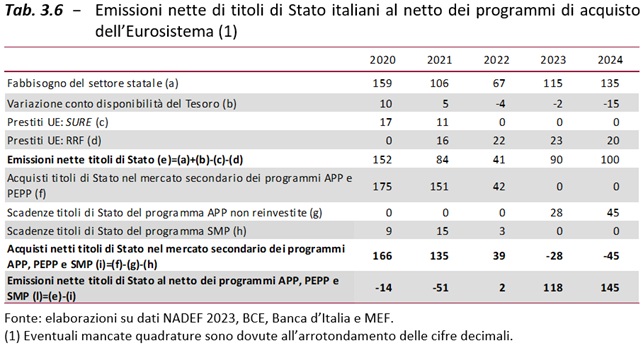

Per il 2023, le emissioni lorde dei titoli di Stato sono stimate in 479 miliardi, rispetto a 410 miliardi del 2022, per via di un aumento del fabbisogno statale (da 67 a 115 miliardi, con un deficit/Pil al 5,6% nello scenario programmatico della NADEF 2023 rispetto al 3,4% del 2022) e perché ci saranno più titoli da rimborsare nel corso dell’anno (390 contro 369 miliardi).

Il reinvestimento dei titoli di Stato italiani da parte dell’Eurosistema nel mercato secondario è stimato in circa 42 miliardi nel 2023 (9% del totale), quindi le emissioni lorde dei titoli di Stato al netto degli acquisti dell’Eurosistema sul mercato secondario ammonterebbero a 437 miliardi, contro 316 miliardi del 2022.

Non considerando i titoli in scadenza da rimborsare, la stima delle emissioni nette di titoli di Stato al netto degli acquisti dell’Eurosistema sul mercato secondario sarebbe pari a 118 miliardi, in aumento rispetto ai 2 miliardi stimati per il 2022.

I Btp non sono esenti da rischi

Se il governo sta incentivando l’acquisto di titoli di Stato, è doveroso ricordare che questi strumenti non sono del tutto sicuri, per quanto presentino un profilo di rischio più adatto ai piccoli risparmiatori rispetto ad altre asset class, come ad esempio l’azionario.

Bisogna infatti ricordare che i prezzi dei Btp sono esposti alle oscillazioni di mercato e sensibili alle variazioni delle aspettative sui tassi di interesse, per via della correlazione inversa tra prezzi e tassi delle obbligazioni.

Laddove i Btp vengano venduti prima della loro naturale scadenza, è dunque possibile incorrere in perdite in conto capitale determinate dalla differenza tra il prezzo d’acquisto e il prezzo di vendita.

Anche mantenendo i titoli in portafoglio fino a scadenza, è comunque necessario sottolineare che esiste un rischio, per quanto remoto, che lo Stato diventi inadempiente e non sia in grado di rimborsare i prestiti contratti.

Un pericolo contenuto, ma da tenere in considerazione, ora che l’Italia rischia un downgrade dalle agenzie di rating e lo spread Btp-Bund registra una marcata volatilità, anche per via dell’esposizione del debito italiano alle speculazioni. Questo potrebbe rendere l’Italia un creditore “meno sicuro” agli occhi degli investitori istituzionali, inducendoli a chiedere rendimenti più elevati per acquistare titoli del Tesoro e mettendo ulteriormente sotto pressione i conti pubblici dello Stato.