Elezioni Quirinale, incognita Draghi, Bce: pericolo spread BTP-Bund, fino a dove può salire (o scendere)

Corsa al Quirinale con incognita sul destino di Mario Draghi: cosa accadrà ai BTP e allo spread, in un momento in cui l’alert sull’inflazione e le aspettative di banche centrali meno generose colpiscono il mercato globale dei bond?

Mentre negli Stati Uniti si apre uno scenario in stile tempesta perfetta per i Treasuries, con previsioni su una Fed pronta a un maxi rialzo dei tassi a marzo e ad altre ben cinque strette monetarie fino alla fine del 2022, la domanda che assilla gli operatori che guardano all’Italia è cosa accadrà ai BTP, alle prese anche con le elezioni presidenziali.

Gli asset del made in Italy pendono dalle labbra delle dichiarazioni dei partiti politici sui loro candidati al Colle. C’è da dire che, tuttavia, il timore che Mario Draghi traslochi da Palazzo Chigi al Quirinale non è condiviso da tutti, neanche dagli economisti:

alcuni mettono in evidenza infatti che Draghi presidente della Repubblica agirebbe come garante dell’Italia e dunque come scudo BTP per sette anni, rispetto al poco tempo che gli rimane nelle vesti di presidente del Consiglio: poco più di un anno, viste le elezioni politiche del 2023.

Altri invece ricordano i poteri limitati di cui comunque qualsiasi capo dello Stato in Italia gode e avvertono sul rischio di una mancata realizzazione del Pnrr, e dunque di uno stallo nelle riforme strutturali a cui il paese si è impegnato con l’Unione europea per ricevere i fondi del Next Generation EU.

C’è chi sostiene poi che, sia come presidente del Consiglio che come presidente della Repubblica, la verità è che Mario Draghi non è più un Mr Whatever It Takes.

Negli ultimi giorni, la discesa in campo di Silvio Berlusconi – figura considerata divisiva da parte del centro sinistra e del M5S – ha alimentato ulteriormente la sensazione di incertezza politica in cui l’Italia torna periodicamente a impantanarsi.

NY Times cita Cerasa (Il Foglio): Draghi presidente della Repubblica può estendere periodo d’oro

Il New York Times ha dedicato un articolo alla possibilità che Draghi diventi presidente della Repubblica riportando quanto detto dal direttore de Il Foglio Claudio Cerasa:

“Invece di altri sei mesi, il periodo d’oro continuerebbe per altri sette anni. I Premier vanno e vengono, ma il Presidente è per sempre”.

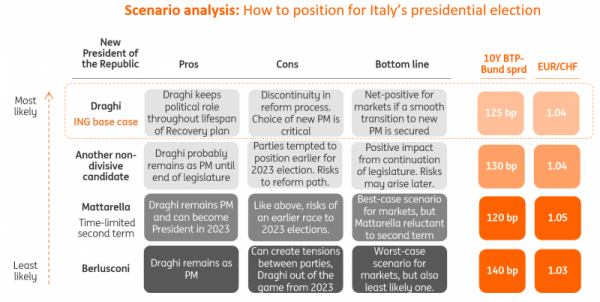

In un’ottica di mercati, in attesa del processo per le elezioni presidenziali che inizierà ufficialmente il prossimo lunedì, 24 gennaio, gli economisti e strategist di ING hanno stilato diversi scenari riassunti in una tabella, che riporta le stime sul valore dello spread tra BTP e Bund ma anche sul rapporto euro-franco svizzero, a seconda della concretizzazione delle ipotesi presentate.

Vengono messi in evidenza i pro e i contro relativi a tutti gli scenari elencati.

L’analisi ING porta la firma di Francesco Pesole, FX Strategist, Paolo Pizzoli, economista senior per l’Italia e la Grecia e Antoine Bouvet, strategist senior sui tassi.

Lo scenario di base è che Mario Draghi diventi presidente della Repubblica. Il fattore pro è che in questo modo Draghi manterrebbe un ruolo politico per tutta la durata del Pnrr. Il fattore contro è rappresentato dal rischio di “una discontinuità nel processo delle riforme”: in questo caso, la scelta del nuovo presidente del Consiglio sarebbe, dunque, “cruciale”. Nel caso in cui la transizione dei poteri da Draghi al nuovo presidente del Consiglio fosse fluida, l’effetto per i mercati sarebbe positivo, e lo spread BTP-Bund potrebbe scendere fino a 125 punti base, dai 140 punti base a cui sta oscillando in questi giorni.

Il secondo scenario più probabile per il team di ING è che al Colle salga una figura non divisiva. In questo caso, “probabilmente Draghi rimarrebbe presidente del Consiglio fino alla fine della legislatura”. Il problema sarebbe rappresentato però dai partiti, che focalizzerebbero la loro attenzione sulle elezioni del 2023, perdendo di vista l’obiettivo della realizzazione delle riforme, magari spingendo anche per le elezioni anticipate. Nel complesso, l’impatto sui mercati sarebbe comunque positivo, a causa della continuità della legislatura. I rischi citati si manifesterebbero, piuttosto, più tardi. In questo caso il target sullo spread BTP-Bund è di 130 punti base.

Scendendo nella tabella, vengono presentati gli scenari meno probabili.

Quello considerato meno probabile di tutti è che sia Silvio Berlusconi a diventare presidente della Repubblica. Draghi rimarrebbe invece presidente del Consiglio. Una situazione del genere creerebbe tensioni tra i partiti politici, in vista tra l’altro della dipartita di Mario Draghi nel 2023. Questo viene presentato dagli economisti di ING come “il worst case scenario per i mercati, ma anche quello meno probabile”. In questo caso, lo spread BTP-Bund si attesterebbe attorno a 140 punti base.

Rispetto al worst case scenario uno scenario invece più probabile è che Sergio Mattarella si rassegni alla fine al Mattarella bis, per un periodo limitato di tempo. In questo caso, Draghi rimarrebbe presidente del Consiglio, lasciando aperta la possibilità di diventare capo dello Stato nel 2023; una situazione del genere rischierebbe tuttavia di sfociare in un ritorno anticipato alle urne. Certo, questo secondo ING sarebbe “lo scenario migliore per i mercati, ma il punto è che Mattarella è riluttante a considerare l’idea di un suo secondo mandato”.

ING rimarca più volte il pericolo che, con Draghi fuori da Palazzo Chigi, la realizzazione del PNRR possa essere a rischio.

Spread BTP-Bund: non solo incognita Quirinale, c’è Bce più falco in agguato

Nell’ esaminare l’impatto sui mercati, gli economisti scrivono nel loro report dedicato all’Italia che il debito sovrano del paese ha iniziato il nuovo anno in modo solido, se si considerano “i molteplici rischi a cui fa fronte, in ordine decrescente di importanza: una politica più restrittiva da parte delle banche centrali (in queste ore alta è l’attenzione sul rischio di una Fed molto più hawkish delle attese); il rischio politico; l’offerta di bond”.

Rischio politico a parte, c’è inoltre anche il problema del tapering del PEPP, il QE pandemico bazooka anti-Covid lanciato dalla Bce di Christine Lagarde, che sta andando avanti (anche se Lagarde preferisce parlare di ‘ricalibrazione’ e non espressamente di tapering).

“Se abbiamo ragione nel prevedere che Draghi diventi presidente (della Repubblica) e che la stabilità del governo venga mantenuta fino alle prossime elezioni politiche – si legge nel reportdi ING – la sua nomina porterebbe sollievo ai mercati italiani del debito. Quanto questo sollievo durerebbe è argomento di discussione. Due le domande che si presenterebbero. La prima: per quanto tempo la coalizione attuale potrebbe rimanere in essere? Nel nostro scenario di base, noi diamo per scontato in modo implicito questo fattore (la continuità della coalizione), ma un fattore determinante per la fiducia degli investitori (nella carta italiana) saranno le dichiarazioni che arriveranno dai partiti più importanti nelle settimane e nei mesi successivi alla nomina di Draghi. Il secondo interrogativo è: fino a che punto gli investitori saranno disposti ad acquistare titoli del reddito fisso più rischiosi, quando la Bce ritirerà i suoi sostegni?”.

“Il punto è che gli investitori si stanno preparando a un 2022 contrassegnato da una elevata volatilità. E, storicamente – spiega ING – questo fattore si è tradotto in un appetito limitato verso i debiti più rischiosi. Il risultato è che secondo noi lo spread BTP-Bund potrebbe allargarsi a 150 punti base nel primo trimestre del 2022″.

Diverse le previsioni che continuano a essere snocciolate in questi giorni cruciali per i BTP, sia per la politica italiana ma anche a causa del fattore Bce, alle prese con il dilemma dell’inflazione. Proprio oggi, una informazione in tal senso è arrivata dalla Germania, confermando per l’ennesima volta il timore di una fiammata dei prezzi.

LEGGI Tra inflazione e banche centrali, come operare sui mercati

Vari economisti e strategist, da quelli di Natwest a quelli di Barclays hanno sfornato outlook vari per lo spread BTP-Bund, scenari migliori/ideali e worst-case scenari (non esclusa una nuova fiammata dello spread a 200 punti base).

Come ha scritto anche su ForeignPolicy.com l’editorialista Adam Tooze, docente di storia, direttore dello European Institute alla Columbia University, e autore del libro “Crashed: How a Decade of Financial Crises Changed the World”, con un debito di $2,9 trilioni e un rapporto debito-Pil che, dopo lo shock del Covid-19, è balzato al 158,5%, livello più che doppio di quello richiesto tuttora dal Patto di Stabilità e di Crescita -la cui riforma è comunque in essere – la “sopravvivenza finanziaria dell’Italia dipende dall’Europa. Dall’altro lato, parlando dell’area euro, l’Italia è troppo grande per fallire (Italy is too big to fail“.

Per Tooze, così come per molti altri economisti, il problema dell’Italia è sempre quello: il peccato originale del debito, fattore che fa sì che sull’Italia penda sempre una sorta di spada di Damocle: quella di una crisi in stile 2011-2012, tanto più ora che si avvicina la fine del programma di emergenza di acquisti di bond da parte della Bce.

Breaking news

Movimenti contenuti per le borse europee e per Wall Street, prima della conclusione del meeting della Fed. A Piazza Affari, Ftse Mib a +0,5%

A Wall Street si vive un clima di attesa per la decisione della Federal Reserve sui tassi d’interesse, prevista per le 20 ora italiana. Gli investitori anticipano un ulteriore taglio dei tassi, mentre si osservano i trend del Dow Jones e del Nasdaq.

ita airways e icelandair hanno firmato un accordo di codeshare per collegare i loro network, migliorando la connettività tra Roma e Reykjavik. Il nuovo accordo offrirà ai clienti maggiori opportunità di viaggio, con i primi collegamenti previsti dal 20 gennaio 2025. La partnership mira a espandersi ulteriormente attraverso i principali gateway europei.

A 10 mesi dal lancio, la strategia “Money-In” ha riscontrato un crescente interesse tra gli investitori istituzionali italiani